Come si investe? Cosa compro? Ma ha un buon rendimento? È un buon momento per comprare? E i mercati come vanno?

Partiamo da zero. C’è una cosa bellissima che faccio con le persone, aiutarle a raggiungere i propri obiettivi. No, non sono un mental coach, sono un consulente finanziario, uno di quelli che ti spiega quelle cose complesse chiamate mercati finanziari. Però prima di investire voglio che tu sia pronto e per essere pronto non dobbiamo parlare di investimenti, sembra un paradosso, lo so.

Definisci la tua capacità di risparmio, ragiona sulle tue spese, stabilisci i tuoi obiettivi, pianifica i tuoi sogni. Prendi carta e penna e facciamo una pianificazione finanziaria!

Per prima cosa stabilisci un risparmio definendo un compromesso tra spese ed entrate. Prendi il tuo stipendio, togli le spese primarie – bollette, alimentari, mutuo/affitto, togli le spese secondarie, quelle che tendenzialmente spendi per i tuoi “desideri” – nuovi vestiti, ristorante, vacanze: il resto, sarà il tuo risparmio. Poniti come obiettivo di risparmiare un 20% del tuo stipendio.

Come secondo punto definisci quanto tenere fermo sul conto corrente. Devi evitare di rimanere “con l’acqua alla gola”: se buchi una gomma della macchina, se ti si rompe la lavastoviglie, se devi aggiustare la caldaia; di solito può essere sufficiente tenere liquido sul conto corrente una cifra pari a circa tre entrate mensili.

So cosa stai pensando a questo punto: “e se mi dovesse succedere una disgrazia, come farò se non ho liquidità sul conto?” Il famoso “Non si sa mai” che tiene fermo attualmente più di 1600 miliardi di euro sui conti correnti italiani. Ma quali sono queste disgrazie che possono cambiarci la vita? Un infortunio grave? Una malattia?

Ora ragioniamo un attimo: se veramente questi eventi dovessero accadere, basterebbero i soldi sul conto corrente per compensare una vita in cui, magari, non sarò più in grado di lavorare o badare ai miei cari? La risposta è no, ovvio.

Possiamo dunque fare una cosa sola, assicurarci contro questi eventi, contro il “non si sa mai” con una piccola cifra mensile e liberare liquidità da investire sui mercati finanziari. Questo ci farà dormire sonni tranquilli da una parte e ci permetterà di far lavorare per noi quei soldi che fino a ieri erano fermi sui conti correnti, erosi da costi di mantenimento ed inflazione.

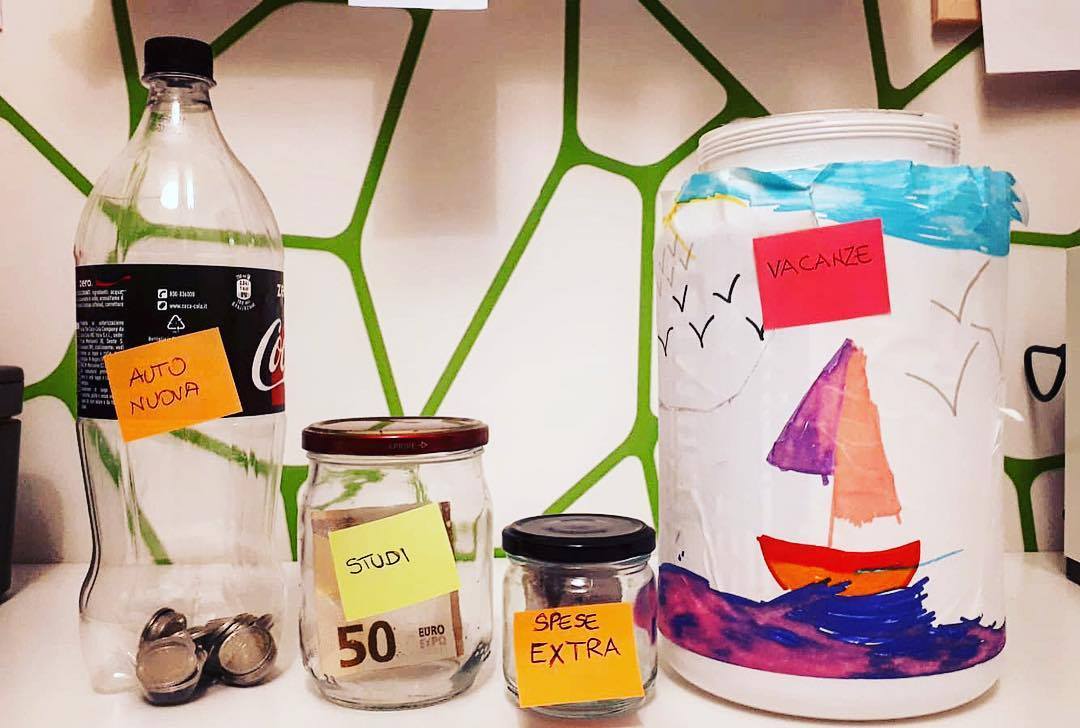

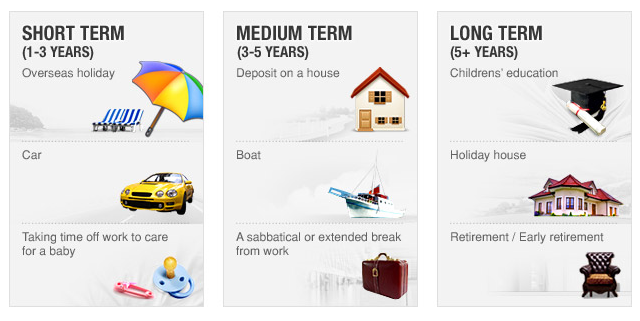

Ora arriva la parte bella: quali sono i tuoi obiettivi? Vuoi comprarti la macchina tra cinque anni, la casa della tua vita? Mettere da parte i soldi per l’università dei tuoi figli? Avere una pensione serena? Comprarti quella casetta in montagna dove passare la vecchiaia?

Benissimo! Concretizza questi obiettivi… li vedi? Ogni obiettivo ha un suo orizzonte temporale ben specifico, per esempio la macchina tra cinque anni, la casa tra dieci, i soldi per i tuoi figli tra venti e la pensione tra trenta! Ecco l’ultimo tassello: l’orizzonte temporale e il rischio, tanto più l’orizzonte temporale è lungo, tanto più possiamo prenderci rischio e spingere i rendimenti perché, per farla semplice, ci sarà più tempo per recuperare eventuali debacle del mercato finanziario, tanto più invece l’obiettivo è vicino, tanto più dovrò proteggere i miei soldi perché, al contrario, ci sarà meno tempo per recuperare eventuali oscillazioni negative. Ricorda il primo teorema fondamentale della finanza: più aumenti i rischi e più aumentano i rendimenti, rendimenti gratis non esistono; il secondo è che posso ridurre i miei rischi ma non i rendimenti solo aumentando l’orizzonte temporale.

Ora abbiamo finalmente tutti gli ingredienti necessari per definire i nostri investimenti: risparmio, liquidità da investire, obiettivi, rischi e orizzonte temporale. La liquidità non necessaria sul conto corrente e il risparmio saranno investiti sui mercati finanziari per ottenere dei rendimenti che andranno a riempire i miei obiettivi, in base al rischio che potrò assumermi e all’orizzonte temporale che ho associato.

Ovviamente ci saranno diversi tipi di investimenti per obiettivo, ma questo è complesso da spiegare in un solo articolo, nel frattempo pretendete però che chiunque vi parli di investimenti vi parli prima di pianificazione finanziaria e investimenti per obiettivi, quell’approccio che in inglese viene definito goal-based investing.