La finanza comportamentale è quella scienza che studia l’applicazione della psicologia cognitiva ai comportamenti degli investitori nei mercati finanziari: in sintesi, ci dice che quando investiamo, sbagliamo.

L’investitore sui mercati finanziari è ben lontano dall’essere quell’agente economico perfettamente razionale in grado di valutare oggettivamente i dati a sua disposizione per prendere la scelta finanziaria migliore, teorizzato dalla finanza classica. Le emozioni, le euristiche cognitive, i bias comportamentali e i nostri conti mentali influenzano le nostre decisioni finanziarie, la nostra emotività guida i nostri investimenti. Un libro che vi consiglio per capire come ragiona la nostra mente è “Pensieri Lenti e Veloci” di Daniel Kahneman, psicologo, vincitore del premio Nobel per l’economia nel 2002: egli sostanzialmente racconta che abbiamo due sistemi di pensiero, il sistema 1 o pensiero veloce, intuitivo, impulsivo, associativo e veloce e il sistema 2 o pensiero lento, consapevole, deliberativo, lento, riflessivo. Il primo trasforma le impressioni in giudizi ed è il risultato di un tentativo di risparmio energetico, il secondo è il sistema della logica, del ragionamento e della razionalità, sistema che ovviamente costa energia e tempo.

Quale usiamo quando prendiamo una scelta finanziaria? Lascio a voi.

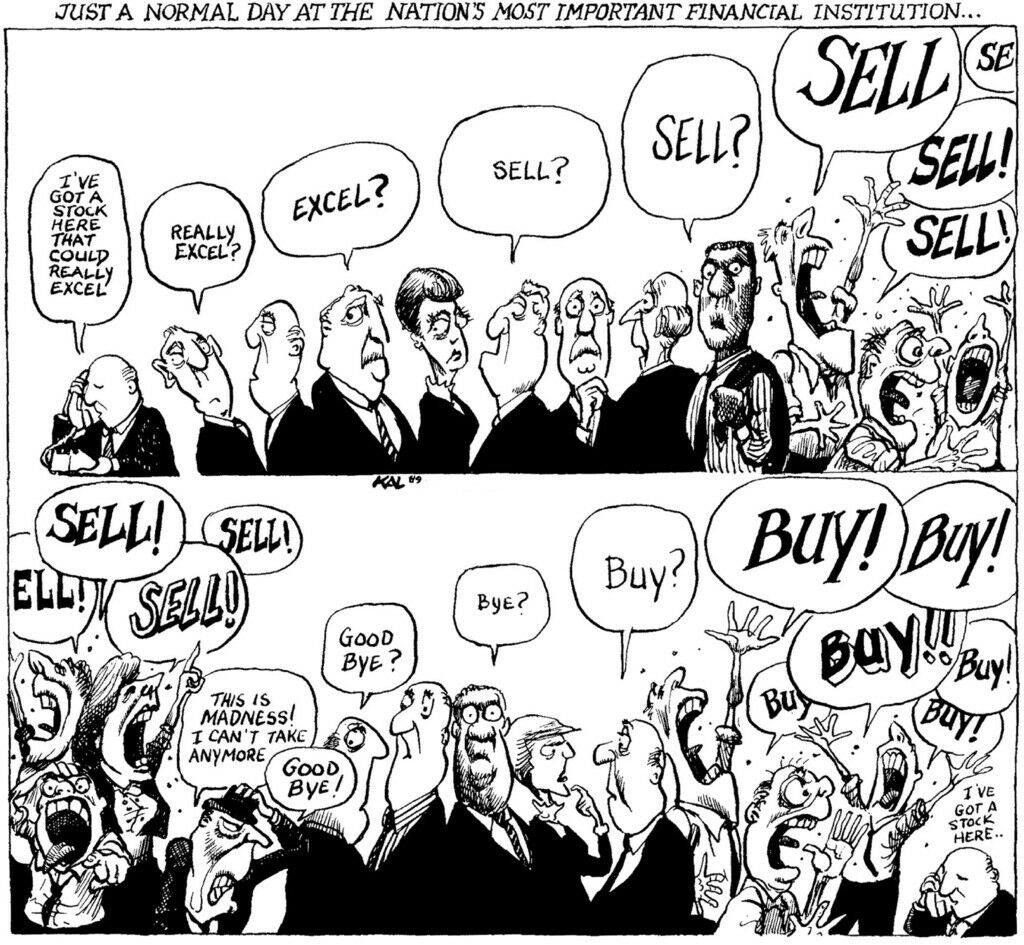

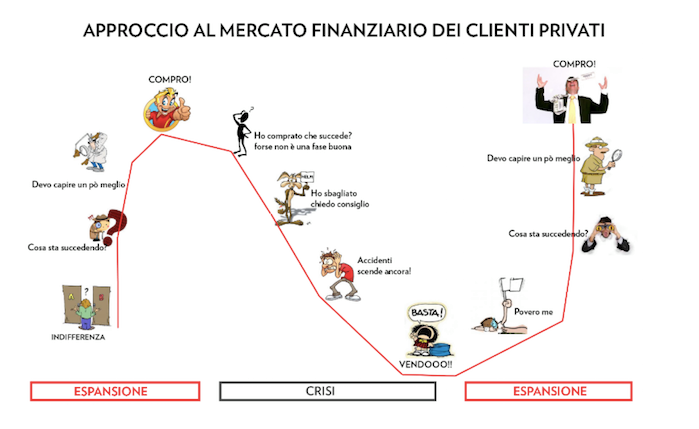

I mercati finanziari sono spesso preda delle emozioni e queste si manifestano in una cattiva scelta di gestione dei tempi di entrata e di uscita. Entro nel mercato quando mi accorgo che un titolo o un settore sta registrando apprezzamenti continui e così, preso dall’euforia di soldi facili, decido di entrare nel gioco! Viceversa, esco dal mercato quando gli investimenti stanno andando male, nel punto di minimo storico, preso dal panico e dallo sconforto, esattamente il comportamento opposto degli investitori esperti professionisti.

Decidiamo anche in base ad euristiche cognitive, attribuendo valore probabilistico semplicemente a qualcosa che ci è più familiare o rilevante per noi stessi. Investo in quel prodotto finanziario perché suggerito da mio padre, o mio fratello che studia economia. Non faccio un’analisi oggettiva delle mie esigenze: se le persone intorno a me investono in quel modo, probabilmente quello è il modo giusto.

Continuiamo a fare errori di percezione e di elaborazione dell’informazione e semplicemente non ce ne accorgiamo perché i nostri pregiudizi, i nostri “bias comportamentali” influenzano il nostro comportamento. E così sovrastimiamo le informazioni raccolte che avallano un nostro pregiudizio (“lo sapevo che era come pensavo!”), tendiamo a rimanere in una posizione non corretta solo perché abbiamo già speso soldi e tempo, tendiamo a tenere titoli in perdita sperando in una rimonta e vendiamo quelli in guadagno gratificandoci della scelta (dovrebbe essere il contrario!), abbiamo paura di fare la scelta sbagliata e per questo rimaniamo immobili, oppure, peggio ancora, abbiamo un eccesso di fiducia e pensiamo di poter controllare gli eventi (“crollerà tutto, son sicuro” “ma tanto si riprende, vedrai!”).

E che dire dei conti mentali? Non tutti i soldi sono uguali, non tutti i guadagni e tutte le perdite sono uguali, a parità di valore, così sarò molto più spregiudicato se quei soldi non sono arrivati dal sudore della mia fronte (es. una eredità) e sarò molto più conservativo e prudente se quei soldi sono frutto di sacrifici o associati a qualcuno che ci sta a cuore (“questi soldi sono per mio figlio, non si possono toccare”). Le nostre emozioni fanno di tutto per farci sbagliare, ma tutto ciò è assolutamente normale, siamo persone, siamo emotivi, abbiamo emozioni e i soldi, frutto del nostro lavoro, generano emozioni.

Ok, come fare quindi? L’alfabetizzazione finanziaria, l’educazione finanziaria e la consulenza finanziaria possono aiutare. Dobbiamo necessariamente far subentrare anche la parte razionale che ci possa aiutare ad impostare la scelta migliore, avere la capacità di fermarsi a riflettere e valutare tutte le opportunità adeguate, tenere in mente il quadro generale all’interno del quale ci stiamo muovendo. Quando dobbiamo prendere una decisione su come utilizzare i nostri soldi, chiediamoci sempre, “Questa decisione va nella direzione del mio obiettivo?”, “Quanto manca per raggiungere il mio obiettivo finanziario?”, “Questa decisione mi fa stare tranquill* oppure mi mette ansia? Se ho dell’ansia, da cosa deriva?”, “Quali sono gli effetti di questa decisione sul mio stile di vita?”